核心投资论纲 2026-2028 三年大逻辑

OpenRouter 每周处理 25 万亿 tokens(6 个月涨了 5 倍)。Dell COO 说 Agentic AI 正在"打破云经济学",需要重建整个数据中心架构。 NVIDIA 预计到 2027 年 AI 基础设施市场达 $1 万亿。推理已占 AI 算力的 67%,到 2026 年底将达到 70-80%。

关键转折点: 推理是 OPEX(持续消费),训练是 CAPEX(一次性投入)。推理时代的供应商有更持续的收入流,估值逻辑应从"硬件周期"转向"消费基建"。

三大投资主线(按确定性排序)

| # | 主线 | 逻辑 | 时间窗口 | 核心标的 |

|---|---|---|---|---|

| 1 | ⚡ 电力基建 | AI 数据中心用电 2028 年达 100GW,燃气轮机售罄至 2030,变压器交期 2-3 年——这是 AI 扩张的物理上限,确定性最高 | 2026-2030 | GEV, PWR, VRT, AIPO ETF |

| 2 | 🔗 光通信/互联 | AI 集群规模越大,GPU 互联带宽需求暴增。800G → 1.6T → CPO,每代升级需要全新光学组件。订单排到 2028 年 | 2026-2028 | COHR, LITE, EUV ETF |

| 3 | 🔬 半导体设备/检测 | 每座新晶圆厂都需要 ASML/AMAT/LRCX。CoWoS 产能翻倍需要 CAMT 检测。HBM 测试需要 COHU。设备是卖铲子逻辑 | 2026-2028 | COHU, NVMI, CAMT, TER |

Token 暴增情景:这些领域将严重受益

Token 暴增 — 定义未来三年的核心叙事 最重要的宏观变化

2025 年,全球 Token 消耗量约 2 万亿/月。2026 年 5 月,仅 OpenRouter 一个平台就达到 100 万亿/月。

Morgan Stanley 预测 2027 年全球 Token 消耗量将达到 300,000 万亿。这背后是 Agent、企业部署、边缘推理的三重驱动。

三重驱动因素

1️⃣ AI Agent — Token 消耗量 10-100X 倍增器

| 场景 | 每次交互 Token 数 | 与简单问答对比 |

|---|---|---|

| 简单问答(ChatGPT) | ~500 tokens | 1x |

| 编码辅助(Copilot) | ~2,000-5,000 tokens | 4-10x |

| 长文档分析 | ~10,000-50,000 tokens | 20-100x |

| Agent 多步推理(思考+工具调用) | ~5,000-50,000 tokens | 10-100x |

| 企业级 Agent 工作流 | ~50,000-500,000+ tokens | 100-1,000x |

数据来源:Dell COO Jeff Clarke 在 2026 年 5 月表示推理 token 请求量同比暴增 320 倍

2️⃣ 企业本地部署 — OpenAI Codex × Dell 合作

2026 年 5 月,OpenAI 与 Dell Technologies 合作推出 Codex Enterprise,支持在本地和混合云环境部署 AI 编程助手。企业可以在自己的 Dell 基础设施上运行 Codex,数据不出公司网络。

影响: 企业本地部署意味着每个企业都需要自己的推理服务器、网络设备和电力基础设施。Dell 的 AI 服务器收入已达 $9B/季度(+342% YoY),积压 $43B。这直接利好 Dell、Vertiv(液冷)、Eaton(配电)和电力基建公司。

3️⃣ Edge 推理 — 物理极限迫使算力分散

Akamai 在 GTC 2026 上提出关键洞察:"AI 工厂创造智能,AI 网络分发智能。" 缺少分布式推理,AI 就像没有 CDN 的互联网。

速度极限:伦敦到美东 56ms 往返,东京到美西 134ms。对于实时应用(自动驾驶、工厂质检),集中式推理物理上不可行。

关键数据: Comcast 部署 NVIDIA AI Grid 后,每 token 成本降低 76%。Akamai 在 130+ 国家拥有 4,400+ 边缘节点,正在转化为分布式推理基础设施。

Token 暴增下的受益链图谱

小盘卡脖子公司扫描 分析师评级 • 估值 • 买点判断

小盘股综合评分排名

| 排名 | 公司 | 市值 | 分析师共识 | 卡脖子程度 | 估值合理性 | 建议 |

|---|---|---|---|---|---|---|

| 1 | COHU | $2.2B | 100% Buy ⭐ | HBM 测试 | 2027E P/E 32x ✅ | 首选买入 |

| 2 | NVMI | $16B | Strong Buy | 计量垄断 | P/E 65x 🟡 | 质量买入 |

| 3 | AEIS | $14B | 10 Buy / 2 Hold | 精密电源 | P/E 68-101x 🟡 | BofA 推荐 |

| 4 | MKSI | $23B | 10 Buy | 真空/电源 | P/E 61x 🟡 | Zacks #1 |

| 5 | CAMT | $7.5B | Moderate Buy | CoWoS 检测 | P/E 160x 🔴 | 等回调 |

| 6 | ICHR | $2.3B | 83% Strong Buy | 气体输送 | YTD +200% 🔴 | 等回调 |

| 7 | SIVEF | $2.8B | Strong Buy(?) | CPO 光源 | YTD +1,200% 🔴🔴 | 仅投机 |

ETF 投资指南 美国可交易 • 费率对比 • 持仓分析

持仓重叠度分析

| ETF 对 | Top 10 重叠率 | 重叠股票 |

|---|---|---|

| EUV vs SOXX | 20% | AMAT, LRCX |

| AIPO vs SOXX | 20% | NVDA, AVGO |

| AIPO vs EUV | 0% | 无重叠 — 完美互补 |

| SOXL vs SOXX | 70% | INTC, AMAT, LRCX, AMD, MRVL, AVGO, NVDA |

AIPO 和 EUV 的 Top 10 完全无重叠,是完美的互补资产。SOXL 与 SOXX 高度重叠,不额外增加分散化。

同类替代 ETF 速览

| 类别 | ETF | 费率 | 特点 | 适合场景 |

|---|---|---|---|---|

| 半导体核心 | SMH | 0.35% | 更集中押注 NVDA(19% 权重) | 看好 NVIDIA 领导者 |

| 半导体智能 Beta | FTXL | 0.60% | 超配中盘半导体,相信二线补涨 | 认为二线股将补涨 |

| 电力(保守) | POWR | 0.40% | 传统电力基建,Beta 0.46 低波动 | 波动厌恶,防守型配置 |

| 全球智能电网 | GRID | 0.56% | 全球分散,含 ABB/Schneider/西门子 | 全球电力基建分散化 |

| 核能主题 | NUCL | 0.56% | 核电 AI 长期方案,微软/Meta 已签约 | 核电长期配置 |

| 存储/HBM | DRAM | 0.35% | HBM 订单排满,存储超级周期 | 存储主题暴露 |

投资组合优化 数学量化 • 蒙特卡洛模拟

预期收益 & 风险参数

| ETF | 预期年化收益 | 预期年化波动 | 与 SOXX 相关性 | 与 AIPO 相关性 | 与 EUV 相关性 |

|---|---|---|---|---|---|

| SOXX | 22% | 32% | 1.00 | 0.45 | 0.70 |

| EUV | 35% | 42% | 0.70 | 0.50 | 1.00 |

| AIPO | 28% | 35% | 0.45 | 1.00 | 0.50 |

| SOXL | 30% (衰减调整) | 95% | 0.90 | 0.40 | 0.65 |

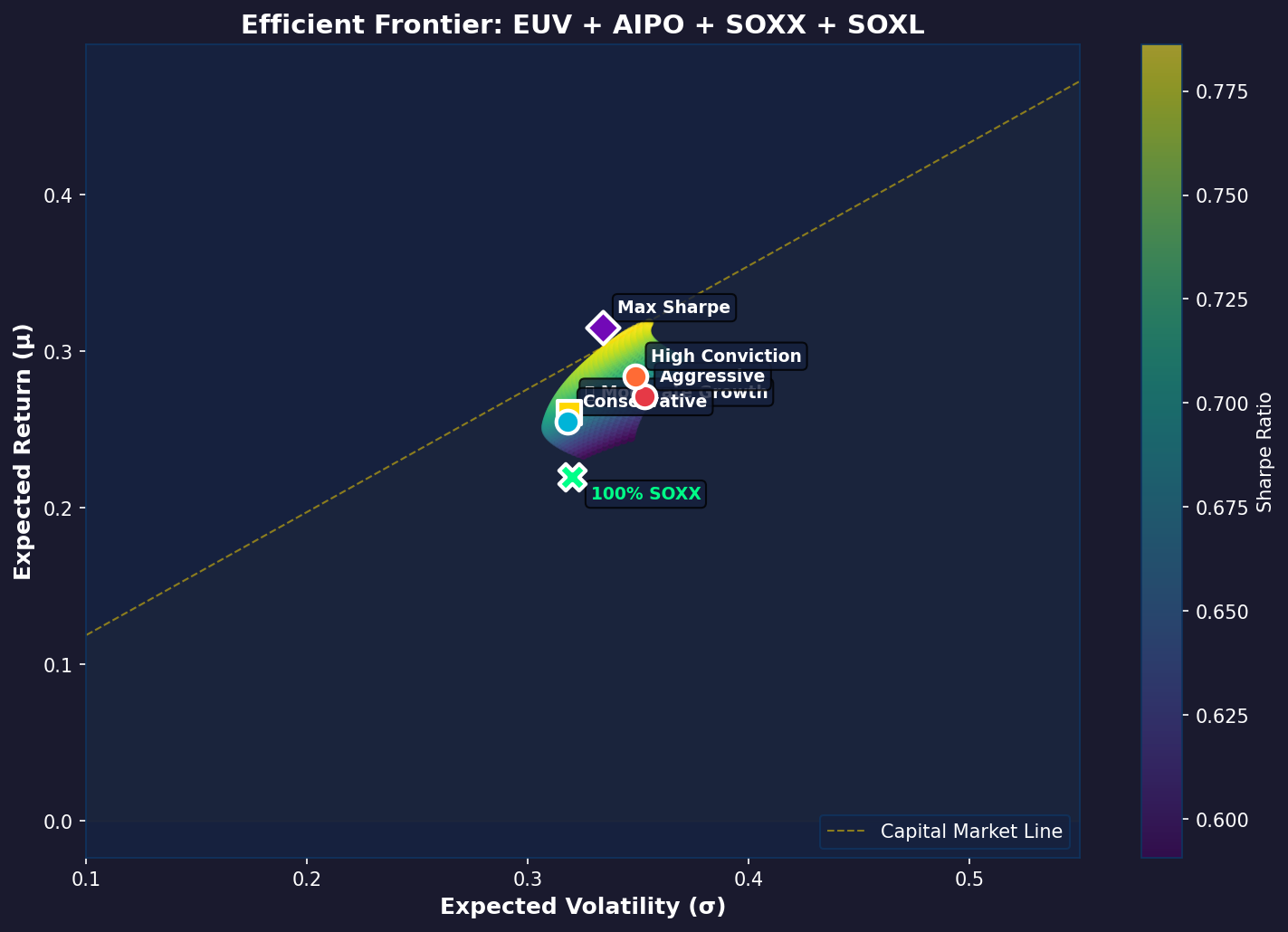

有效前沿分析

遍历 4,435 种权重组合,寻找最优风险调整收益。下方图表展示了所有组合的收益-风险分布,颜色代表夏普比率。

情景模拟:$10,000 投资 1 年

| 组合 | 权重 | 预期回报 | 波动 | 夏普比 | 预期终值 | 95% 乐观 | 5% 悲观 |

|---|---|---|---|---|---|---|---|

| 保守 | SOXX 60% / AIPO 25% / EUV 10% / SOXL 5% | 25.5% | 31.8% | 0.68 | $12,900 | $21,756 | $7,649 |

| 推荐 | SOXX 55% / AIPO 25% / EUV 15% / SOXL 5% | 26.1% | 31.9% | 0.69 | $12,984 | $21,958 | $7,678 |

| 激进 | SOXX 50% / AIPO 20% / EUV 20% / SOXL 10% | 27.1% | 35.3% | 0.66 | $13,116 | $23,432 | $7,342 |

| 纯半导体 | SOXX 70% / SOXL 30% | 26.0% | 49.6% | 0.44 | $12,971 | — | -40% |

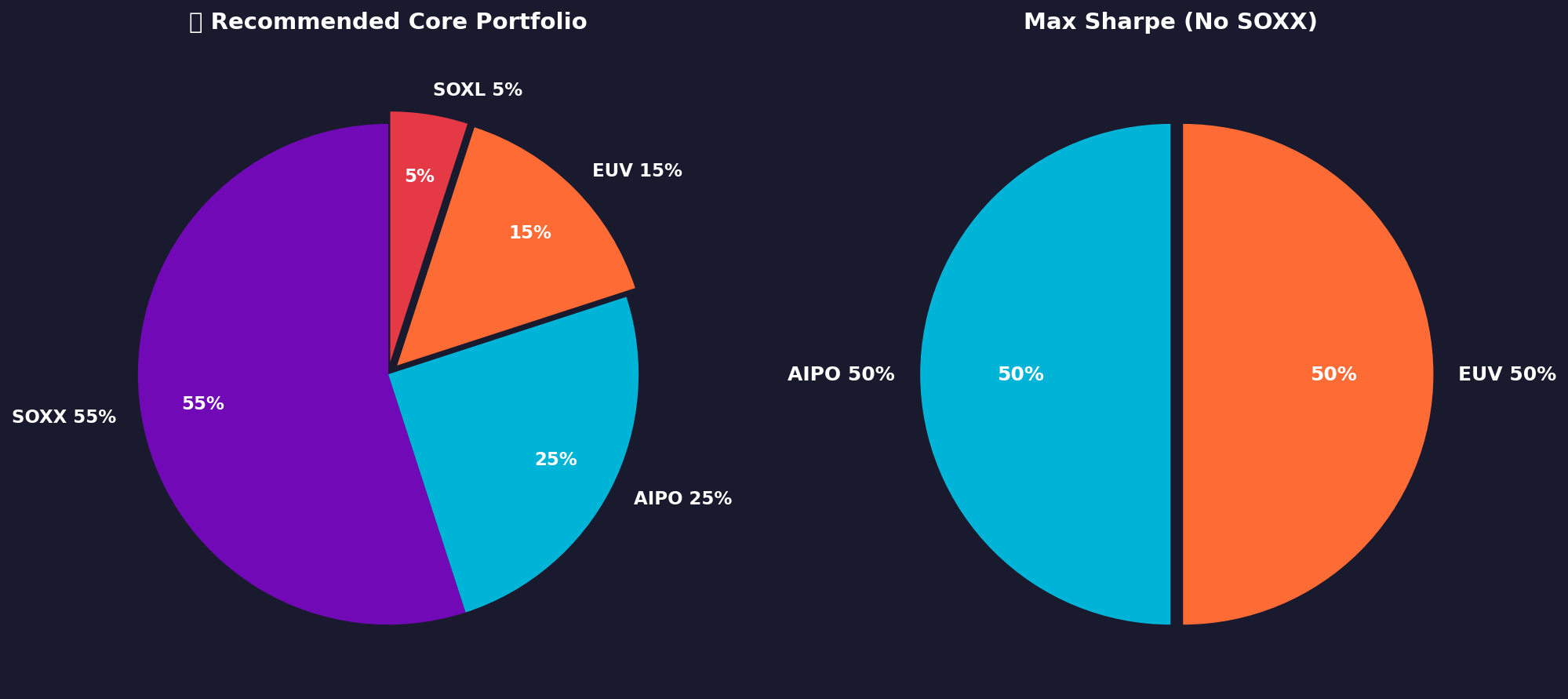

| 最大夏普 | AIPO 50% / EUV 50% | 31.5% | 33.4% | 0.82 | $13,728 | — | — |

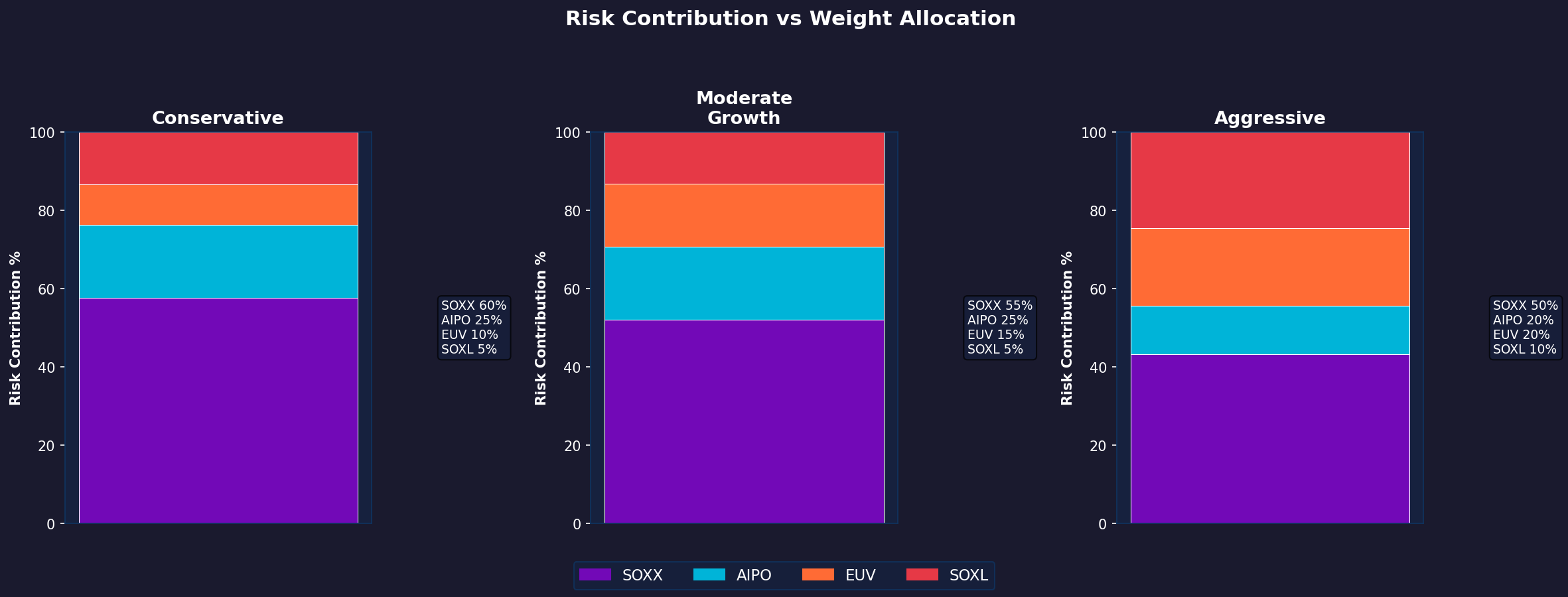

风险预算分析

关键洞察:投资组合中每个 ETF 的权重并不等于风险贡献。SOXL 权重仅 5-10%,但风险贡献远超其权重。

| 组合 | SOXX 风险% | AIPO 风险% | EUV 风险% | SOXL 风险% | 解读 |

|---|---|---|---|---|---|

| 保守 | 57% | 25% | 6% | 12% | 5% 的 SOXL 贡献 12% 风险 |

| 推荐 | 52% | 23% | 12% | 13% | EUV + SOXL 的不对称风险 |

| 激进 | 38% | 16% | 20% | 26% | 10% SOXL 贡献 1/4 风险 |

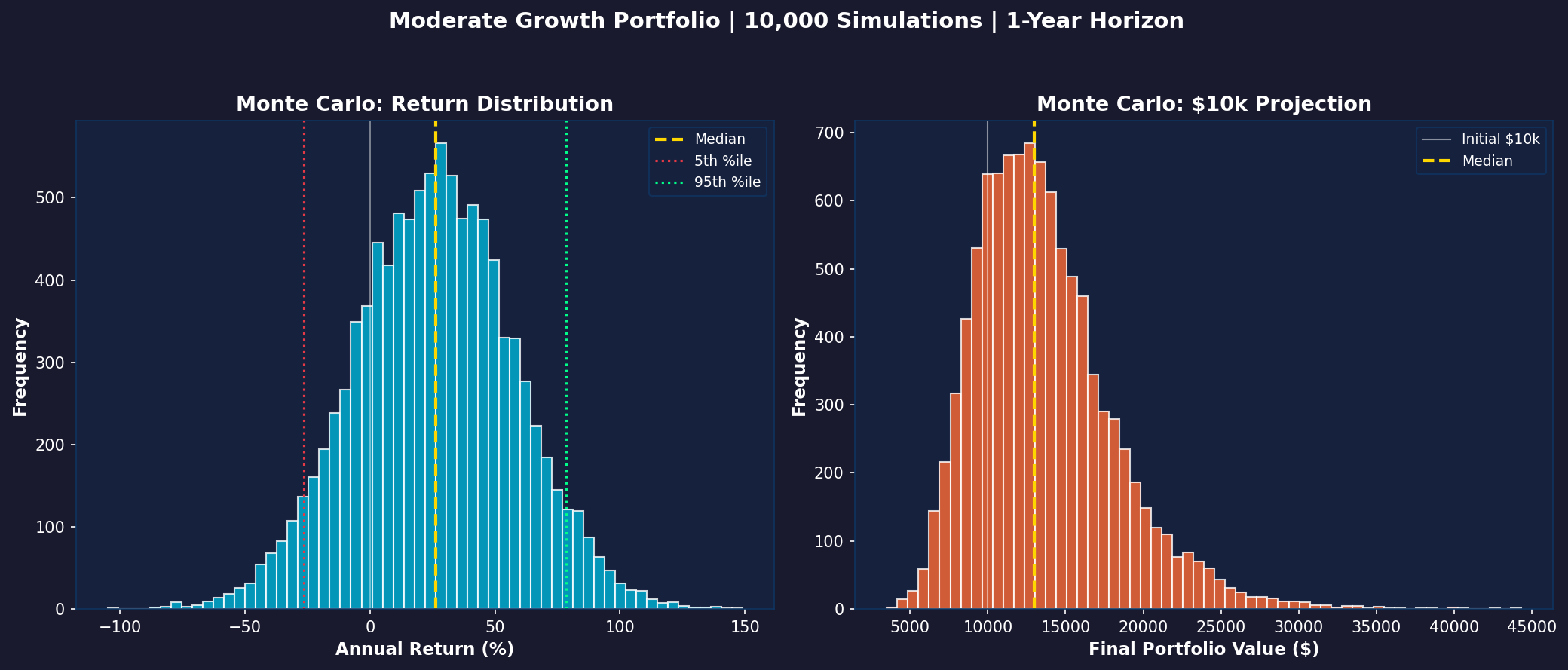

蒙特卡洛模拟(10,000 次)

基于相关随机游走(Cholesky 分解)模拟推荐组合的 1 年回报分布。假设各 ETF 收益率服从对数正态分布。

SOXL 波动衰减详解

假设 SOXX 年化收益 22%、波动率 32%,SOXL 的几何预期回报为:

理论: 3 × 22% = 66% → 实际: 3 × 22% - 0.5 × 3 × 2 × 0.32² = 35.3%

波动衰减吞噬了 46.5% 的理论收益。这还只是平均值。如果 SOXX 波动 > 40%(如 2022 年),SOXL 可以是 负收益 即使 SOXX 上涨。

结论:SOXL 适合 1-4 周战术持有,不适合长期配置。建议在组合中占比不超过 5-10%。

推荐组合饼图

推荐核心组合

| ETF | 权重 | 配置金额 ($10k) |

|---|---|---|

| SOXX | 55% | $5,500 |

| AIPO | 25% | $2,500 |

| EUV | 15% | $1,500 |

| SOXL | 5% | $500 |

加权费率:0.43%。预计 1 年回报 +26.1%。

夏普比 0.69,亏损概率 ~21%。

再平衡指南

| 操作 | 频率 | 条件 |

|---|---|---|

| 常规再平衡 | 每月 | 检查权重偏移,>5% 即调回 |

| SOXL 止损 | 随时 | VIX > 30 时清空 SOXL,跌穿 50 日均线减半 |

| SOXL 止盈 | 随时 | 30 日内 > +30% 即减半锁定利润 |

| AIPO 审查 | 季度(3/6/9/12 月) | 指数再平衡日审核持仓 |

| EUV 审查 | 半年度 | 主动管理基金,审核经理调仓方向 |

电力基建 — AI 扩张的真正物理上限 最确定的机会

北美 AI 电力需求 3 年 CAGR 达 73%。IEA 预测全球数据中心用电 2025→2030 翻倍,AI 相关用电从 155 TWh 增至 465 TWh。

燃气轮机订单已排至 2030 年,变压器交期 2-3 年。这不是一个"是否"的问题,而是"谁有产能"的问题。

发电侧:燃气轮机瓶颈

| 公司 | 代码 | 市值 | 状态 | 关键数据 |

|---|---|---|---|---|

| GE Vernova | GEV | $288B | 售罄至 2030 | 积压从 62GW → 83GW,价格 +20%。2028 年目标 24GW 产能 |

| Siemens Energy | SMNEY | ~$100B+ | 售罄至 2029 | 单季订单 €87.5 亿,电网技术积压 €420 亿 |

| Bloom Energy | BE | ~$15B | 高增长 | SOFC 燃料电池,AI 数据中心现场发电方案 |

| Caterpillar | CAT | ~$200B | 受益 | 燃气发电机 + 数据中心备用电源 |

输配电侧:变压器瓶颈

大型变压器交期从疫情前的 6-12 个月延长到现在的 2-3 年,且供给紧张将持续到至少 2027 年。

| 公司 | 代码 | 市值 | 关键数据 |

|---|---|---|---|

| Quanta Services | PWR | $111B | $485 亿积压订单,AI 电网接入关键承包商 |

| Eaton | ETN | $157B | 电气积压 +48%,$95 亿收购 Boyd 入局液冷 |

| Vertiv | VRT | $124B | 液冷市场 ~23.5%,NVIDIA 官方合作伙伴。Q1 +30% |

| Constellation Energy | CEG | $109B | 核电 1Y -2% ——唯一负收益的 AI 股!修复空间大 |

☀️ 光伏 + 制造 — 被低估的长期机会

虽然数据中心 24/7 运行需要基荷电源(天然气/核电),但科技公司也在大量采购光伏+储能来满足范围 2 碳排放目标。2025 年美国新增光伏 27GW,储能 15GW,2026 年预计 +30%。越来越多的数据中心直接在现场建设"光储一体化"微电网。

| 公司 | 代码 | AI 电力相关度 | 逻辑 |

|---|---|---|---|

| First Solar | FSLR | 中等(长期受益) | 薄膜太阳能龙头,科技公司 PPA 首选 |

| NextEra Energy | NEE | 高 | 全球最大风/光运营商 + 储能,AI PPA 大单 |

| Enphase Energy | ENPH | 低 | 户用光伏,间接受益于电力紧缺 |

| Bloom Energy | BE | 高 | SOFC 现场发电,直接受益 AI 数据中心 |

电力板块核心推荐

首选 ETF:AIPO(Defiance AI & Power Infrastructure ETF)

保守替代:POWR(iShares U.S. Power Infrastructure ETF)

个股最大弹性:CEG(Constellation Energy)

最终推荐 Narrow Down 版

按"省心程度"从高到低排列。如果不想研究个股,前两个 ETF 足以覆盖大部分 AI 基建收益。

🥇 首选:一键配置 — SOXX + EUV + AIPO

| ETF | 权重 | 费率 | 为什么选它 | |

|---|---|---|---|---|

| 1 | SOXX | 40% | 0.34% | 半导体全产业链核心持仓。分散化、低费率、持仓均衡 |

| 2 | EUV 🆕 | 30% | 0.35% | 光通信+设备双重暴露。2026 年 5 月新发,精准捕获 Token 暴增→带宽升级逻辑 |

| 3 | AIPO | 30% | 0.69% | 电力基建。PWR+VRT+GEV+ETN,AI 扩张物理上限的直接受益者 |

加权费率:0.43%。三个 ETF 覆盖 AI 算力、光互联、电力三条主线,不用研究个股。

🥈 进阶:加入个股弹性

| 标的 | 类型 | 配置 | 核心理由 | |

|---|---|---|---|---|

| + | COHU | 小盘股 | ~5% | 100% 分析师买入评级,HBM 测试 + AI 芯片测试 $750M 管线,$2.2B 市值弹性最大。2027E P/E 32x 合理 |

| + | AEIS | 中盘股 | ~5% | 精密电源双重受益(半导体设备 + AI 数据中心),BofA 推荐,营收 +26% YoY |

| + | CEG | 大盘股 | ~5-10% | 核电 + AI 用电需求。唯一 1 年负收益 AI 股(-2%),从高点回调 25%——价值修复标的首选 |

🥉 时间线:各标的的催化剂

| 时间 | 催化剂 | 受益标的 |

|---|---|---|

| 2026 H2 | NVIDIA Vera Rubin 放量 → 光模块升级 + CoWoS 扩产 | EUV (LITE/COHR), COHU, CAMT |

| 2026 Q3-Q4 | 企业 AI 推理需求暴增(OpenAI Codex 本地部署) | AIPO (VRT/ETN), SOXX (NVDA) |

| 2027 | Agent 全面落地 → Token 消耗再暴增 5-10x | SOXX, EUV, AIPO(全面受益) |

| 2027-2028 | 燃气轮机新产能投产 + 变压器瓶颈缓解 | AIPO (GEV), POWR |

| 2028+ | CPO 规模化 → 光通信下一轮升级 | EUV (LITE/COHR/SIVEF) |

⚠️ 必须警惕的风险

- AI CapEx 放缓 — 如果微软/Amazon/Google 的 $650B+ CapEx 低于预期,整个供应链都会回调 30-50%

- 估值均值回归 — 多数小盘股 P/E 在 60-224x,远高于历史中位数。EPS 必须持续超预期才能支撑估值

- 地缘政治 — 芯片出口管制升级、台海局势、中美脱钩。台湾 ABF/CCL 供应链是核心风险

- 技术路线变化 — 光互联被硅光子替代?ASIC 取代 GPU?HBM 被新技术颠覆?

- 电力基建交付延迟 — 燃气轮机新产能也可能延期,抑制 AI 扩张速度